| (一)クラブ9の相場観について。 |

(1)前回(5月16日付)の新興市場の相場観、銘柄観はきわめて正確に的中した。私は常に「暴落こそ好機」と待ちかまえているから、タイミングが噛み合った。

(2)大型株は大勢観に自信がなかったので、ミサワホームを取り上げるに止めた。

(3)ハイテク株が上がると思うが、投資効率から小型株、仕手株に分がある。

(4)暴落局面では相場観よりも銘柄観が的中しやすい。第1に、大多数の投資家が敗戦処理に追われて余裕がない。第2に、下落銘柄が圧倒的に多く、上昇銘柄が少ない。そんな時だからこそ目標(銘柄)を絞りやすい。

(5)中国の対日暴動で即座に警戒論を述べたことも、その後の暴落と反騰のタイミングを計る上で効果があった。中国の高度成長は最大の強気要因であるが、同時に共産党一党独裁政権のリスクを露呈した。世界中の企業が中国投資に慎重になったから、今後も重要なリスク要因であり続ける。

(6)小泉、竹中ラインの政治にも、独裁的手法のリスクが潜んでいる。

(7)私は常にクラブ9の投資原則に忠実である。第1条「相場の世界では常に少数意見が勝つ」。第2条「相場とは少数意見が多数意見に変わる課程である」。

(8)少数意見にはリスクがあるが、相場であれビジネスであれ、リスクのない所に利益はない。よく勉強する優等生は多数意見につけばリスクを避けることができると思っているから、総強気の天井を買い、総弱気の底値を売る。すなわち故人いわく「人の行く裏に道あり、花の山」、と。

(9)新興市場については株式分割に伴う新株が大量に交付されたから、資金力の増加を受けて新たな強気局面が始まるだろう。

(10)以下に最近の推奨銘柄をフォローしておきたい。

|

|

| (二)ミサワホーム(1722)。 |

|

(1)トヨタはアメリカで「GMと共同でハイテクエンジンを共同開発する」、「部品の現地調達を増やす」、「値上げする」、など大変な気の使いようである。

(2)さもありなん。ビッグ3はアメリカの経済発展の歴史そのもので、もし倒産まで追いつめれば、貿易摩擦どころではすまない。

(3)かといって有り余るキャッシュを金融分野につぎ込めば、ユダヤ資本を敵に回す。

(4)トヨタが巨大な利益をつぎ込む市場は、住宅以外にない。日本の不動産は1000兆円の超巨大市場で、住宅とその周辺には大きな成長機会がある。

(5)そのためには、業界第3位のミサワを傘下に入れることが不可欠の条件となるが、トヨタはまだミサワの株式を持っていない。

(6)第3者割り当て増資が遊離発行となる場合は6月の株主総会にかける必要がある。どのような増資方式を選ぶにせよ、その時期は切迫している。

(7)ウォルマートは終始一貫ダイエー買収の最有力候補であったが、再生機構が筆頭株主になると表明するに及んで、入札から降りてしまった。さもありなん。株を持たずに再建を引き受ける馬鹿はいない。トヨタは必ずミサワの大株主となる。

(8)ミサワの増資に注目したい。

|

|

| (三)リプラス(8936)。 |

|

(1)先週の週末に新株が出た。1対3の分割を取った投資家は大幅な利食いとなる。

(2)19、20日は利食い売りをこなして株価は堅調であった。

(3)前期10億円の利益が3年で100億円になるという予想が実現すれば、大相場は必至である。予想はあくまでも予想に過ぎないが、予想のスケールが大きい点に注目したい。

(4)今週前半に崩れなければ、新たな上昇相場に発展する可能性が高い。

|

|

| (四)T-ZONE HD(8073)。 |

|

(1)絶好調の前期決算の発表を受けて、株価が急騰した。

(2)来期決算の増額修正、子会社マルマンの上場、最近の投資情報の開示等、期待材料が目白押しである。

(3)投資銘柄数と投資株式数は増勢一途。

(4)04年の高値、4,560円が次の目標。

|

|

| (五)クリークアンドリバー(4763)。 |

|

(1)チャートはきれいに押し目を形成。

(2)日柄せりを経て8月割り当て1対5の権利取り始動か。 |

|

| (六)住友金属鉱山(5713)。 |

|

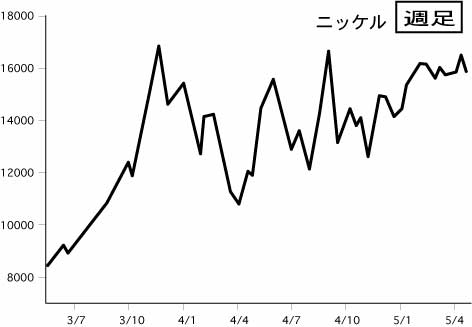

(1)金鉱山とニッケル鉱山を中心に鉱山投資を拡大している。他の石油、非鉄株とは根本的に異なり、日本唯一の資源株である。

(2)中国関連銘柄の急落に逆らえなかったのは私の不明であるが、チャートを参照されたい。非鉄相場の全面安に逆らって、主力のニッケルが現在も高値を維持している。生活水準の上昇とステンレス需要は正比例する。拡大する世界のステンレス需要に対して、LMEのニッケル在庫は減少一途である。

(3)もう一つの柱である金相場も高値圏を維持している。

(4)業績ではニッケル相場、人気では金相場にインパクトがある。

(5)市場人気の循環に注目しておきたい。 |